当社は、証券市場への仲介業者として市場の公正性・公平性を確保することを目的に、不公正取引の未然防止に向け取り組んでおります。不公正取引は投資家に不測の損害を与えるおそれがあるため、金融商品取引法で禁止されております。

違反した場合は刑事罰や課徴金といった重い処分が科せられる可能性がありますので、ご注文の際には必ず、以下の「金融商品取引法(以下、金商法)により禁止されている取引」に該当しないことをご確認いただきますようお願いいたします。

なお、お客さまの取引が、不公正取引につながるおそれがあると当社が判断した場合は、お客さまに注文の自粛や注文数量・価格等の調整をお願いすることがあります。

また、当社ではお客さまの取引内容の審査を実施しており、不公正取引につながるおそれがある取引が継続されるような場合は、当社の規程(証券取引約款第22条2項もしくは第165条)に従い取引の停止等の措置を行う場合があります。

Ⅰ.相場操縦の禁止(金商法第159条=相場操縦行為の禁止)

相場操縦とは、相場を意図的・人為的に変動させ、その相場が如何にも自然の需給によって形成されたかのように一般投資家に誤解させる、あるいは取引を誘引する目的をもって行う取引のことです。

このような取引は、市場において公正な価格形成を阻害し、一般投資家の保護に反することになるため金融商品取引法で禁止されております。

主な相場操縦行為は以下の通りです。

仮装売買・馴合い売買

仮装売買とは、同一人物が、同一銘柄を同じ時間に、同じ価格で、売り注文と買い注文を発注する権利の移転を目的としない取引のことです。

馴合い売買とは、他の投資家に株式の売買が繁盛に行われていると誤解させる目的で、相手側(他人)と予め示し合わせて、同時間に、同価格で自己の買い付け(売り付け)に対して相手側が売り付ける(買い付ける)など、特定の投資家間で買い注文・売り注文を成立させる取引のことです。

仮装売買・馴合い売買の代表的な取引形態にクロス取引(対当売買)があります。

クロス取引とは、同一銘柄の売り注文と買い注文を発注し、約定を対当(クロス)させる取引をいいます。

クロス取引は、権利の移転を目的としない取引として相場操縦行為とみなされる場合があります。

売買が繁盛であるように見せるためのクロス取引

クロス取引注文前において、株価は297円~298円で推移しています。普段は出来高の少ない銘柄で、現状も特段出来高が増えるようなニュースは出ておりません。この状況で寄付前に成行で20,000株の売り注文と買い注文を同時に発注することにより、寄付で20,000株以上の売買が成立し、急に出来高が増えたことで、他の投資家にこの銘柄について何か株価に影響のあるような大きな材料が出たと誤解を与えるおそれがあります。

権利の移転を目的としないクロス取引は、出来高を増やすことによって他の投資家を誤解させる取引として規制されています。

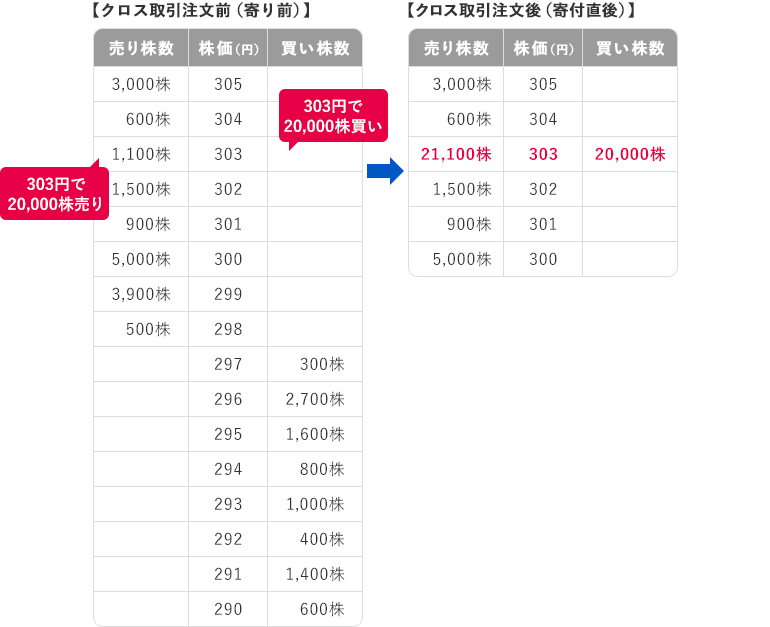

株価を上昇させるためのクロス取引

クロス取引注文前において、株価は297円~298円で推移しています。この状況で303円に20,000株の売り注文と買い注文を発注することにより、株価は303円に上昇します。

また20,000株以上の売買が成立し、出来高が急増したことで、他の投資家に何か株価に影響のあるような大きな材料が出たと誤解を与えるおそれがあります。

株価を上昇させるために、時価よりも高い水準で売り注文と買い注文を同時に発注するクロス取引は、相場操縦行為とみなされるおそれがありますのでご注意ください。

売り注文と買い注文の株数が不均衡なクロス取引

クロス取引注文前において、株価は297円~298円で推移しています。この状況で3,000株の成行売り注文と6,000株の成行買い注文を発注することにより、3,000株の買い越し注文となり、298円にある500株と299円にある1,900株、そして300円にある5,000株の内600株が買い注文と対当します。

株価は300円になり、クロス取引注文前と比較し、株価が引き上げられた形になります。

売り注文と買い注文の株数が不均衡なクロス取引は、自然の需給と異なる価格形成が行われるとともに、いずれか株数の多い売買の方向に株価を誘引するため相場操縦行為とみなされるおそれがありますのでご注意ください。

引けの価格を上昇させた後のクロス取引

クロス取引注文前において、株価は297円~298円で推移しています。この状況で成行5,000株の買い注文を発注することによって、株価が301円に上昇します。

301円を付けた後、引け成行3,000株売り注文と引け成行3,100株買い注文を発注することにより、301円で大引けの価格を形成します。

大引けの株価は、多くの投資家の投資判断に影響を与える価格として、重要な意味を持ちます。大引け前に株価を引き上げ、その後引け成行のクロス取引を行うことは、大引け価格を維持させる目的があるため、相場操縦行為とみなされるおそれがありますのでご注意ください。

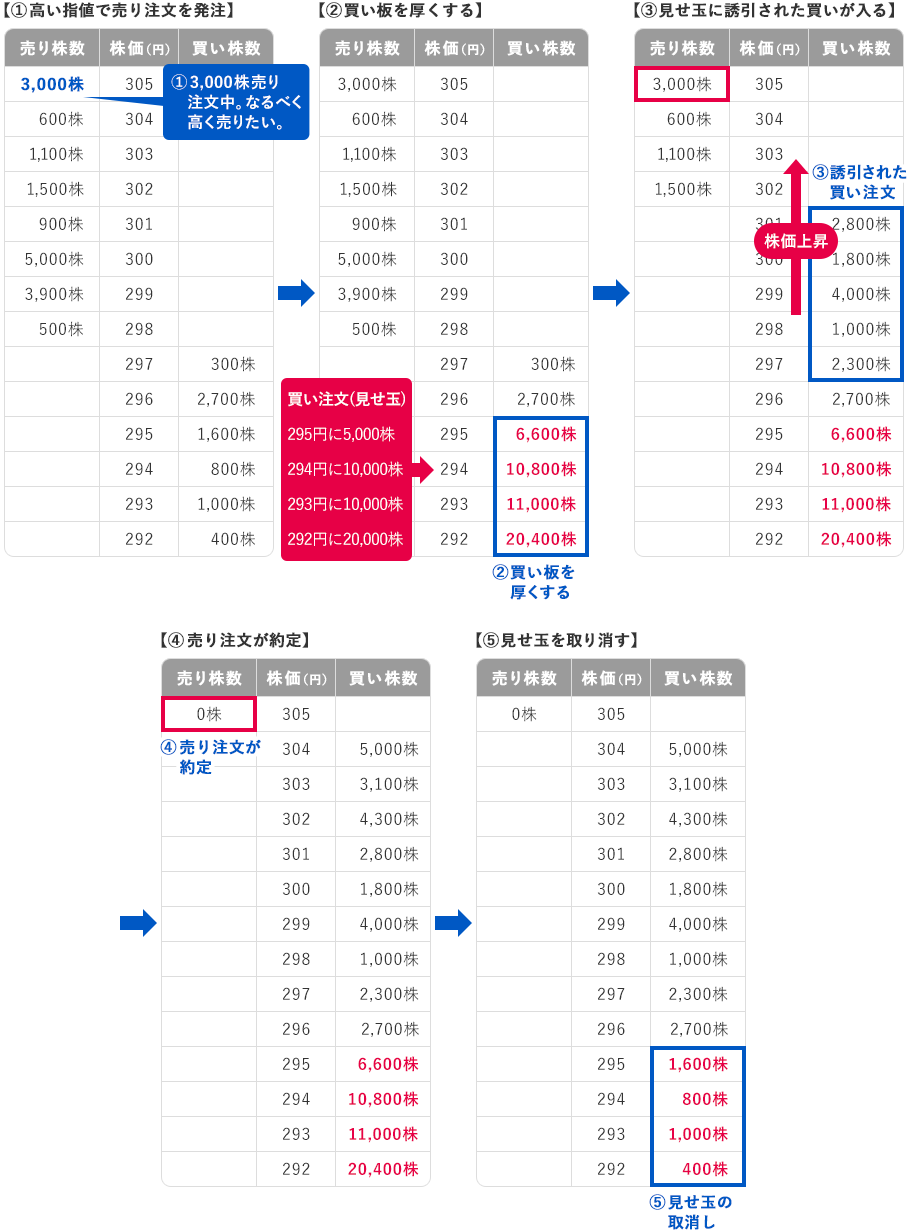

見せ玉・見る玉

見せ玉とは、自身の注文を有利に導く、あるいは他の投資家に株式の売買が繁盛に行われていると見せかけるために、約定させる意思のない注文の発注・取消し・訂正を行う取引のことです。

見る玉とは、(買い板や売り板等の)注文状況を見るために約定させる意思のない大口注文の発注、その後の取消しを行う取引のことです。

見せ玉

- ①305円で3,000株の売り注文を発注しますが、現状の需給では約定は難しい状況です。

- ②見せ玉として、295円で5,000株、294円で10,000株、293円で10,000株、292円で20,000株を発注し、買い板を厚くします。

- ③見せ玉を見たことで、買いの勢いが強くなったと誤解した他の投資家が、買い注文を発注することにより、株価が上昇します。

- ④株価が305円まで上昇することにより、①の305円指値の売り注文が約定します。

- ⑤売り注文の約定を確認した後、②の見せ玉注文を取り消します。

見せ玉は、約定させる意思のない注文を発注し、約定する前に取り消す取引のことをいい、相場を人為的に変動させる目的があるため、相場操縦行為とみなされるおそれがありますのでご注意ください。

見る玉

寄付で買付を行いたい投資家が寄り前10分前の気配値を見ていますが、売り板がどのくらい出ているか現状の板状況ではわかりません。そこで全体的に売り注文がどのくらい出ているか確認するために、自身で約定させる意思のない買い注文を305円の指値で20,000株発注します。それにより、気配の中心値が297円~298円の水準から305円~306円の水準に上昇し、今まで見えなかった302円以上の売り板を見ることができるようになります。

その後、寄付前に20000株の買い注文を取り消します。

約定させる意思のない注文を発注し、その後取り消す行為は、相場操縦行為とみなされるおそれがありますのでご注意ください。

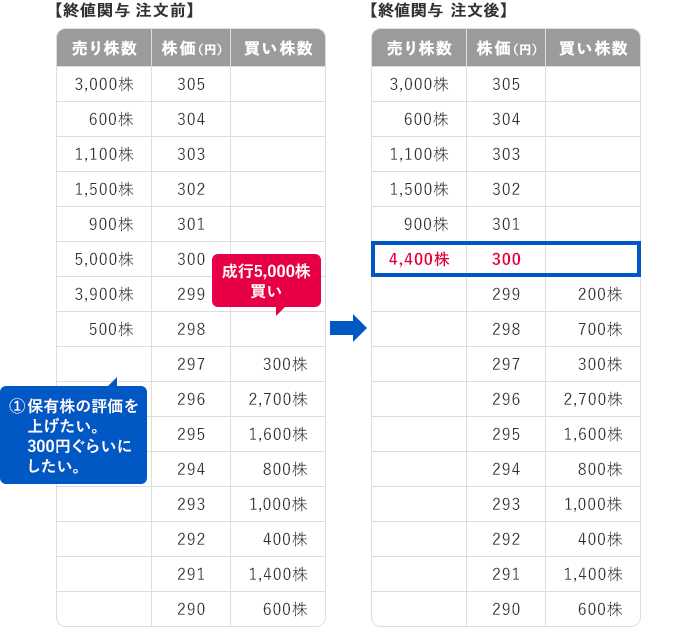

終値関与

終値関与とは、ある特定の株式の株価を引き上げる(もしくは引き下げる)ことを目的として、立会終了時を含む引け間際に大口注文等を発注することにより、終値の価格形成に影響を及ぼすような取引のことです。

特定の株式を保有している投資家が、決算上の株式評価を300円以上に上げたいと考えています。引け間際に297円~298円の水準で推移している状況で、5,000株成行の買い注文を発注することにより、大引けの株価は300円まで上昇します。

終値は、上場会社株式の決算評価に使われる場合が多く、また投資家の投資判断に影響を与える価格として、重要な意味を持っています。大引け前に株価を意図的に引き上げ、終値に関与するような発注は、相場操縦行為とみなされるおそれがありますのでご注意ください。

株価固定・釘付け

株価を一定の価格で保つことを目的として株価の下値を支えるような取引や株価の上値を抑えるような取引を行うことです。

特定の株式を保有している投資家が、自身の株式の評価を維持したいと考えています。297円~298円で推移している状況で、296円の指値で10,000株の買い注文を発注することで、株価が295円以下に下がりにくくなる効果があります。また296円に厚い買い板を出現させることで、他の買い意向のある投資家に296円を超える指値でないと買付ができないと思わせる心理的な効果もあり、株価が上昇する可能性も高くなります。

信用取引で買建をしている投資家や、決算を控えている法人投資家など、特定の銘柄の株価を維持したい、引き上げたいというインセンティブが働きやすいケースがあります。株価を固定、釘付けするような取引は相場操縦行為とみなされるおそれがありますのでご注意ください。

買い上がり・売り下がり

株価を意図的に高くもしくは、安くするために、短い時間に大口の買い注文や売り注文を発注し、株価を大きく変動させる取引をいいます。また、株価を高く(安く)することを目的として現在値を上回る(下回る)価格で反復継続して発注し、他の投資家の取引を誘引する目的を持って行う取引も該当します。

買い上がり

現在290円~294円で推移している状況で、ザラ場で成行2,000株の買い注文を発注すると、株価は290円から311円に上昇します。上昇率は約7.2%となり、株価を大きく引き上げていることになります。

特定の銘柄について上値を追うような指値注文、または成行注文によって株価が上昇した場合、「買い上がり」とみなされるおそれがあります。発注しようとしている注文株数がその銘柄の出来高に対して、過当なものでないか確認するようにしてください。

売り下がり

現在290円~294円で推移している状況で、ザラ場で成行2,000株の売り注文を発注すると、株価は290円から277円に下落します。下落率は約4.5%となり、株価を大きく引き下げていることになります。

特定の銘柄について売り下がるような指値注文、または成行注文によって株価が下落した場合、「売り下がり」とみなされるおそれがあります。発注しようとしている注文株数がその銘柄の出来高に対して、過当なものでないか確認するようにしてください。また信用取引の空売りについては規制があります。詳しくはこちらをご確認ください。

売買高関与

売買高関与とは、特定の投資家による特定の銘柄の市場関与率(*)が高い状態が複数日にわたって継続する取引のことです。

売買高関与の状態が継続すると、価格形成に影響を与えやすく、相場操縦行為とみなされるおそれがありますのでご注意ください。

(*)特定の投資家の売買高÷市場の売買高

高値(安値)形成

高値(安値)形成とは当日の高値もしくは安値を形成するような取引を積極的かつ継続的に行う取引のことです。

高値(安値)形成が継続すると、相場操縦行為とみなされるおそれがありますのでご注意ください。

Ⅱ.風説の流布、偽計、暴行、脅迫等の禁止(金商法第158条=風説の流布、偽計、暴行又は脅迫の禁止)

有価証券の売買等のため、又は相場の変動を図る目的をもって合理的根拠のない風説を流布(拡散)することや、偽計、暴行、脅迫といった手段を用いることは相場操縦行為同様に金融商品取引法で禁止されています。

風説の流布

近年、インターネットの掲示板やチャット、SNS等を通じて情報の発信が容易になっております。

そういった媒体を通じて不正確な情報や合理的な根拠のない情報を拡散する行為は、「風説の流布」に該当するおそれがあります。

Ⅲ.空売り規制(金商法第162条=空売り及び逆指値注文の禁止)

空売りとは、株式を所有しないで、又は株式を所有している場合でもその株式を用いず他人から借り入れた株券を用いて売付をする取引です。

過度な空売りは、相場の下落を煽るおそれがあることから金融商品取引法で禁止されております。

信用取引の新規売付で、50売買単位以内の注文は空売り規制(価格規制)の適用除外です。

51売買単位以上の新規売付注文については規制の対象ですので注文数量(注文中および注文済)が合計で51売買単位以上となる場合、新たな売付注文については次の取扱いとなります。

- ・指値のみお受けします。ただし、指値であっても、執行条件に「指成」の指定はできません。

- ・当日中の注文のみお受けします。

- ・注文訂正はお受けできません。

なお、個々の注文が50売買単位以内であっても、短時間に複数回の連続による注文で合計売付数量が51売買単位以上となる場合は、実質的に同一注文として空売り規制の対象取引と見なされることがありますのでご注意ください。また、複数の証券会社や複数の証券口座(実質発注者が同一な場合)を利用して注文した場合でも、空売り規制の対象取引と見なされることがありますので、十分にご注意ください。

また、ETNを受託有価証券とするJDRは、空売り規制の適用除外となっております。

Ⅳ.インサイダー取引の禁止(金商法第166条=会社関係者の禁止行為、金商法第167条=公開買付者等関係者の禁止行為)

上場会社等の株価等に影響するような会社の重要事実(内部情報)を知り得る立場にいる者が、その重要事実を知った場合(あるいはその者から重要事実の伝達を受けた場合)、その重要事実が公表される前に当該上場会社等の株式等の売買等は禁止されています。

インサイダー取引が行われると証券市場の公正性・公平性が損なわれ証券市場に対する投資家の信頼が失われることになることから金融商品取引法で禁止されております。

また、他人に利益を得させたり、損失を回避させる目的をもって、未公表の重要事実を伝達したり、当該銘柄の取引を勧めることも禁止されております。

当社では、インサイダー取引の未然防止を図るため、日本証券業協会の規則に規定されている制度(「内部者登録制度」)に基づき、お客さまが上場会社等の内部者に該当する場合の届出をお願いしております。

「内部者登録制度のお知らせ」につきましてはこちらをご覧下さい。

上場会社等の役員または主要株主に関する規制(金商法第163条~第165条)

インサイダー取引を未然に防止する観点から、上場会社等の役員または主要株主(総株主等の議決権の10%以上を保有する株主)にはさらに以下の規制が設けられています。

- 売買報告書の提出義務(金商法第163条=上場会社等の役員等による特定有価証券等の売買等の報告の提出)役員または主要株主が自社の株券等の売買等をした場合は、当該売買等に関する売買報告書を翌月の15日までに、売買等を委託した証券会社を経由して内閣総理大臣(財務局)宛てに提出しなければなりません。

- 短期売買差益の返還請求(金商法第164条=上場会社等の役員等の短期売買利益の返還)役員または主要株主が自社の株券等の短期売買(6か月以内の反対売買)で得た利益について、当該上場会社は、役員または主要株主に返還請求をすることができます。なお、当該上場会社が返還請求を行わない場合は、株主が上場会社に代わって代位請求することができることとなっています。

- 空売り規制(金商法第165条=上場会社等の役員等の禁止行為)役員または主要株主は、自己が保有する当該上場会社の株券等の数量を超えて売付(空売り)をすることはできません。

公開買付に関するご注意

公開買付が行われるという情報も投資判断に影響を及ぼすものであり金商法第167条では公開買付関係者等の禁止行為として、公開買付関係者(公開買付関係者から公開買付情報の伝達を受けた者を含む)が当該公開買付情報が公表される前に公開買付対象銘柄の株式等を買い付ける(公開買付情報が公表された後、中止をした場合は当該中止が公表される前に売り付ける)行為もインサイダー取引として禁止されております。

また、公開買付期間中において、公開買付者および特別関係者(※)は公開買付によらないで当該銘柄の買付等を行うことが金商法第27条の5で原則禁止されております。

(※)公開買付者の特別関係者には以下の個人または法人が含まれます。

買付者が個人の場合は配偶者、一親等内血族および姻族とその買付者や配偶者等が20%以上を出資している法人およびその法人の役員等も特別関係者となります。