「日計り取引」のお取扱いについて(国内現物株式)

可能となる日計り取引

| 買付可能額の計算方法が「前受方式」の場合、現物株式のある銘柄を買付後、同日(同一受渡日)にその銘柄を売却すること(買い→売り)、またはお預かり残高を売却した後に同日(同一受渡日)にその銘柄を新たに買付けすること(売り→買い)が可能です。 | |

| 立会外分売等で買付した株式については、日計り取引を行うことはできません。売却注文は買付日の翌日から可能となります。 | |

| 同一銘柄の同一資金により「買い→売り→買い」または「売り→買い→売り」と取引を続ける場合は、差金決済取引に該当するおそれがあるためこのようなお取引はお受けできません。また、銘柄が異なる乗換売買([A銘柄買い→A銘柄売り→B銘柄買い→B銘柄売り→C銘柄買い・・・]、いわゆる「ループ取引」)はできません。 | |

| 当日買付した分の現物株式を当日中に売却した場合、MRF・お預り金に不足が生じていない状況でも、買代金金額に相当するお預り金を受渡日までにご用意いただく必要があります。 | |

| 現物株式で日計りを行った場合は、買付可能額および日計りを行った銘柄の売却可能数量を下記のルールにて計算いたします。 |

買い先行の日計りがある場合の買付可能額

同一銘柄の同一受渡日となるお取引について「買い→売り」の順序で注文が成立した場合、売りの取引成立時点から受渡日前日までの間、その受渡日の買付可能額のみ当該銘柄の売却代金を加味せずに計算いたします。

なお、売却の数量以上の残高がある場合については、原則として当日17:30より当該売却代金を加味して計算いたします。

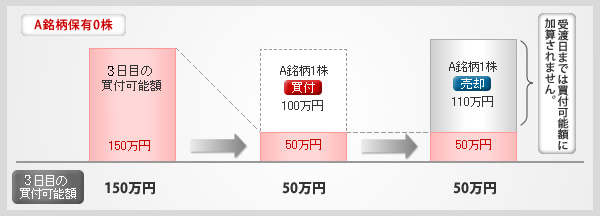

【例1】

A銘柄保有0株・買付可能額150万円の状態で「買い→売り」の取引を行った場合

A銘柄の売却に見合う残高がないため、売却代金(110万円)は受渡日が同一となる他のお取引には使えません。(受渡日が異なるお取引の場合は使うことができます。)

A銘柄の売却に見合う残高がないため、売却代金(110万円)は受渡日が同一となる他のお取引には使えません。(受渡日が異なるお取引の場合は使うことができます。)

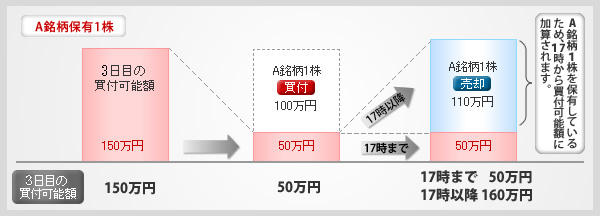

【例2】

A銘柄保有1株・買付可能額150万円の状態で「買い→売り」の取引を行った場合

A銘柄の売却に見合う残高を保有しているため、当日17:30から受渡日が同一となる他のお取引に使えるようになります。

A銘柄の売却に見合う残高を保有しているため、当日17:30から受渡日が同一となる他のお取引に使えるようになります。

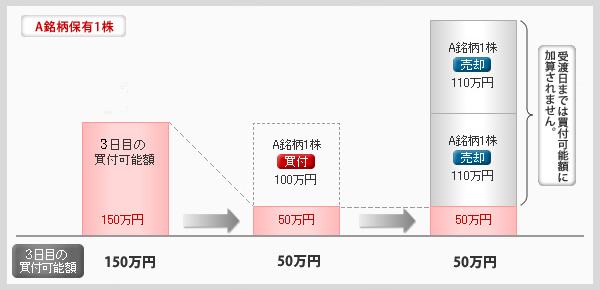

【例3】

A銘柄保有1株・買付可能額150万円の状態で「買い→売り」の取引を行った後、さらにA銘柄1株を売却した場合、もしくはA銘柄保有1株・買付可能額150万円の状態でA銘柄1株を買い増し後、A銘柄2株をまとめて売却した場合(A銘柄保有分を超える売却をした場合)

A銘柄の売却に見合う残高がないため、A銘柄の売却代金全額(220万円)は受渡日が同一となる他のお取引には使えません。(受渡日が異なるお取引の場合は使うことができます。)

A銘柄の売却に見合う残高がないため、A銘柄の売却代金全額(220万円)は受渡日が同一となる他のお取引には使えません。(受渡日が異なるお取引の場合は使うことができます。)

売り先行の日計りがある場合の売却可能数量

同一銘柄の同一受渡日となるお取引について「売り→買い」の順序で注文が成立した場合、その銘柄の当日買付分の売却は原則として当日17:30以降に可能となります。

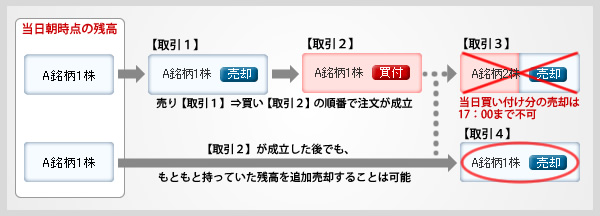

【例4】

A銘柄を2株保有している状態で「売り→買い」の取引を行った場合

【取引2】成立後に当日買付分の売却は行えないため、【取引3】のような当日買付分を含む売却(A銘柄2株の売却)はできませんが、【取引4】のような当日買付分を含まない売却(A銘柄1株の売却)はできます。

【取引2】成立後に当日買付分の売却は行えないため、【取引3】のような当日買付分を含む売却(A銘柄2株の売却)はできませんが、【取引4】のような当日買付分を含まない売却(A銘柄1株の売却)はできます。

| (注) | 本画面は、国内現物株式における日計り取引に関するご説明となります。日興イージートレード中国株サービスにおける、中国株式の日計り取引とはルールが異なりますのでご注意ください。 |